埃森哲中国新能源行业展望之光伏篇

来源:埃森哲中国 时间:2023-09-01 16:15

逐光前行:释放7000+GW新绿能

光伏发电是利用半导体材料的光伏效应,将太阳辐射能转化为电能的一种发电系统。它是增长最快的可再生能源技术,也是重要的减碳路径之一,在全球电力生产中发挥着重要作用,对调整能源结构、推进能源生产和消费革命、促进生态文明建设具有重要意义。

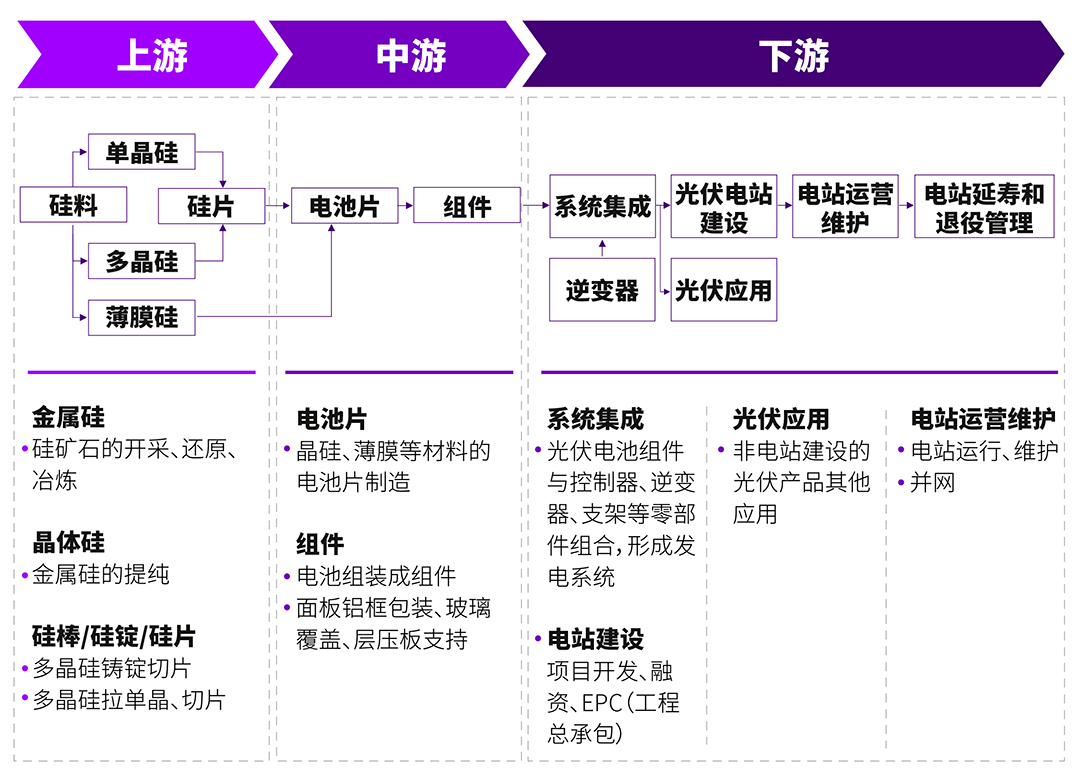

光伏发电产业链覆盖众多环节,上游主要为单/多晶硅等原材料冶炼与生产,中游为电池片、组件生产,下游包括逆变器、发电系统集成及应用产品。

光伏发电产业链

全球:光伏发电成为可再生能源“绝对主角”

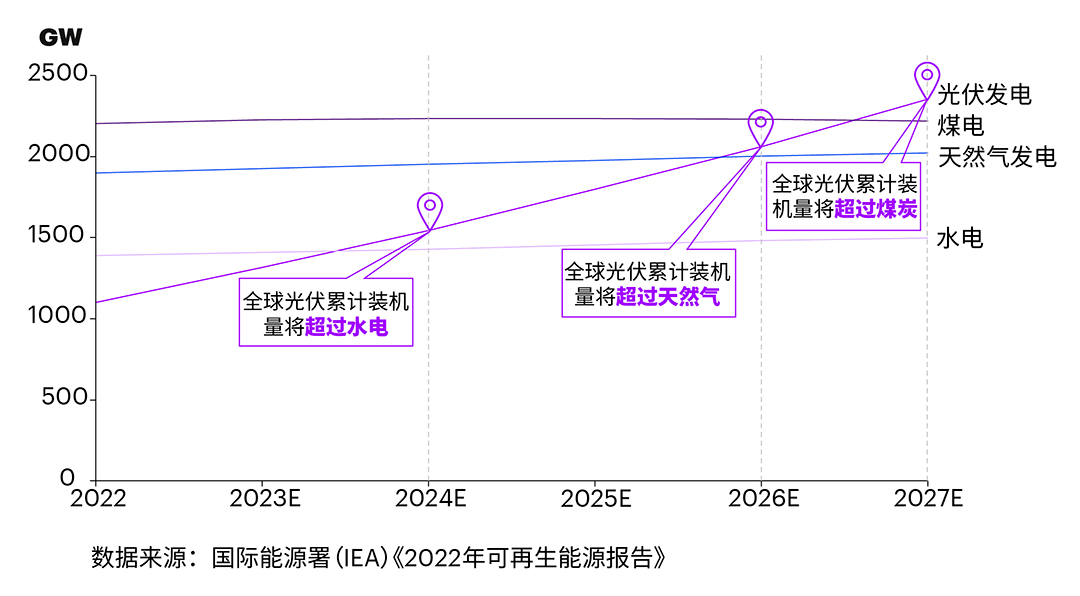

据国际能源署(IEA)统计,截至2022年底,全球累计光伏发电总装机容量达到1185GW,其中2022年共计安装投运240GW1。预计到2027年,光伏发电累计装机容量最高将达到2350GW,超越煤炭发电总量,独占鳌头2。预计到2050年,在既定政策(基于各国政府为达成目标实际制定的政策情境)下光伏累计装机容量将超过7000GW,在已宣布方案(基于各国政府将全面按时实现其宣布的气候相关承诺的假设而进行的情境分析)下将高达11000GW3。

国际可再生能源署(IRENA)报告显示,2022年光伏发电在全球可再生能源新增发电装机容量中占比达到65.1%,成为“绝对主角”,其中中国贡献约44%4。

2022—2027年全球累计装机容量预测(按技术类型划分)

中国:光伏全产业链延续蓬勃发展态势

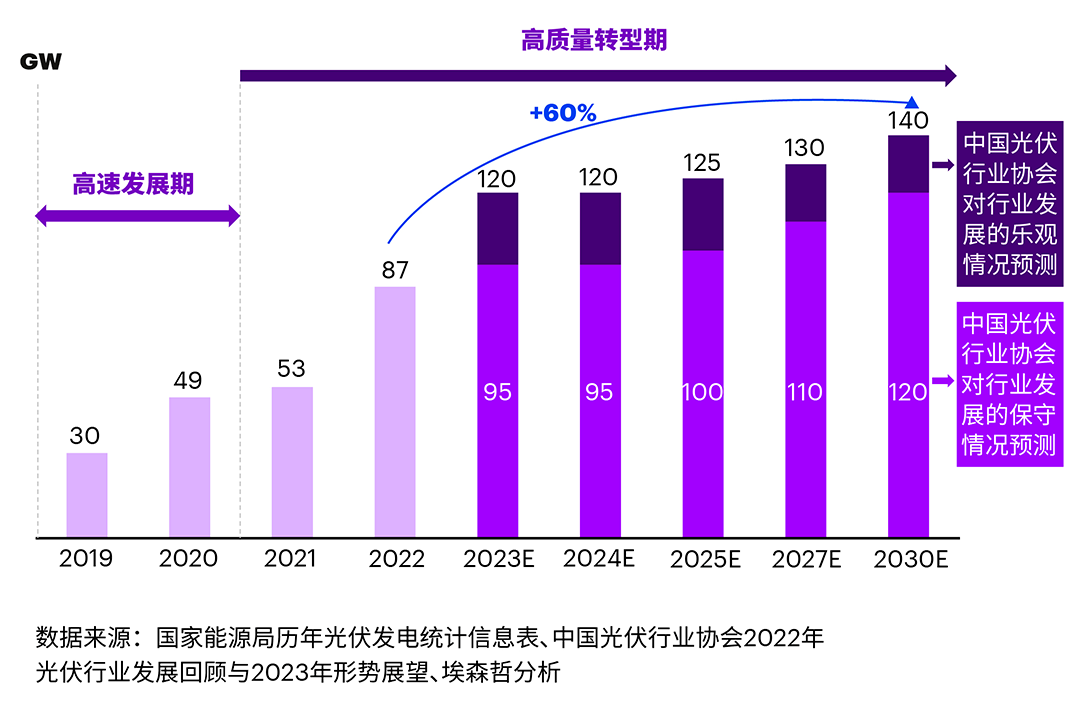

早在“十二五”期间,中国已将光伏产业列为国家战略性新兴产业之一。光伏产业在政策引导和市场需求的双重作用下,逐步迈入高速发展期,直至当前已基本形成了在全球具备显著竞争优势的完整产业链。2021年后,随着双碳目标的提出和落地实施工作的开展,光伏行业整体向高质量转型,逐步成为中国可再生能源跨越式发展的重要支柱。

光伏全产业链规模增速显著,光伏装机量跃居第二大电源

制造端:2022年中国光伏制造四大主要环节多晶硅、硅片、电池片、组件产量同比增长均超过55%5。

2022年中国光伏主产业链关键制造环节产量及增长情况

应用端:2022年中国新增光伏并网装机容量87.41GW,同比增长59.3%,累计光伏并网装机容量达到392.61GW,新增和累计装机容量均为全球第一。到2030年,中国累计装机容量将超过1000GW。

2019—2030年中国光伏新增装机量及预测

值得关注的是,2023年中国光伏产业链发展持续向好,根据国家能源局发布数据,1月-6月,制造端多晶硅、硅片、电池、组件等主要环节同比增速均超过60%,应用端新增光伏并网装机量78.42GW,同比增长154%。截至6月底,中国光伏累计装机容量超过470GW6,已经成为国内装机规模的第二大电源,仅次于煤电。基于对行业发展的乐观预期,中国光伏行业协会(CPIA)甚至将2023年光伏新增装机预测由95-120GW上调至120-140GW。

“量、质”并重,政策引领光伏产业高质量发展

中国光伏产业发展有明显的政策导向性,政策布局对光伏产业链的健康发展起到了良好的引导作用。随着光伏补贴的退坡及取消,转向由碳中和进程中旺盛的市场需求推动模式,户用光伏、绿证交易等政策逐步推出,光伏产业进入了平价发展的成熟阶段。

技术演进与产业规模化发展,度电成本水平持续降低

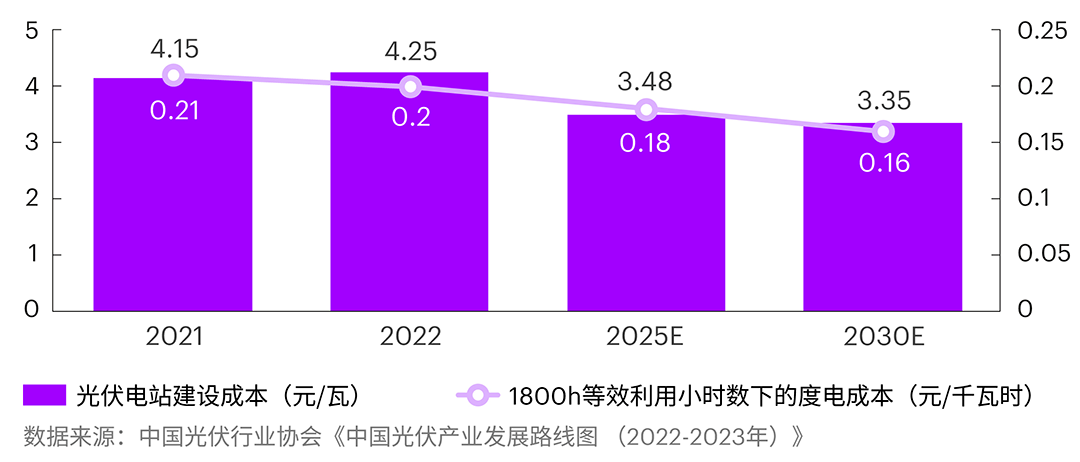

随着光伏技术关键领域研发水平的提升和规模化应用,中国光伏发电成本仍有一定下降空间。预计到2030年,光伏电站建设成本将降至约3.35元/瓦,当光伏利用小时数为1800h,基本能够实现0.16元/千瓦时的度电成本7。

2021—2030年集中式光伏电站建设成本与1800h等效利用小时数下度电成本预测

光伏制造端企业:技术革新与出海策略并举

随着全球光伏产业快速规模化发展,中国光伏制造端企业需加快技术创新和产品出海的步伐,坚定赋能国内与国际延伸并举的发展方向。

光伏技术多点发力,持续降低平准发电成本(LCOE)8水平

光伏技术迭代推动降本增效,全产业链将围绕N型技术,持续革新光伏制造科技。

硅料:技术壁垒高。改良西门子法将继续作为主流多晶硅生产技术路线,流化床法作为第二技术路线成本优势突出,但仍需进一步提升颗粒硅生产工艺品质。

硅片:重在成本控制。单晶产品将继续作为应用主流,推动硅片向“大尺寸+薄片化”方向发展。

电池片:新一代N型电池技术研发百花齐放。TOPCon电池量产性价比较高、与主流产线升级适配度强,已逐步成为头部企业选择的下一代电池技术主流路线。HJT电池目前投产较少,但未来如能解决大规模量产的成本问题,其所具备的良率和平均转换效率等优势将充分显现。钙钛矿薄膜电池发展前景广阔,但仍需解决稳定与环保性差和大面积制备困难等相关问题。

组件:需求多样化。随着全球低碳经济可持续发展的推进,更多、更广泛的“光伏+”应用模式将不断涌现,通过对电池片与组件制造环节进行联合技术创新,进一步丰富光伏生态体系。

光伏制造端企业出海,高速发展的市场与不确定性风险并存

全球光伏产业链高度集中于中国。中国是最主要的光伏出口国家,以光伏组件为主。受国际关系与欧洲能源危机影响,2022年中国光伏产品出口额突破500亿美元,光伏组件、单晶硅片、逆变器等主要光伏产品出口同比增长均超过80%,其中欧洲市场同比增长114.9%,约占出口总额46%9。

在碳中和背景下,全球各国可再生能源发电需求旺盛,未来市场潜力巨大。在既定政策及已宣布方案两种情境下,2030年欧洲太阳能光伏发电占比将从2021年的5%提升至12%—13%,美国紧随其后,将从2021年的3%提高至14%—18%,印度预计光伏发电占比将达16%—17%10。但同时,随着各国对本国光伏产业支持性政策的不断出台及加大对外贸易壁垒,长远来看,中国光伏企业出海仍然面临较大挑战,需要不断强化竞争力,提前战略布局。

受地缘政治等因素影响,制造端光伏企业需要特别关注与强化业务连续性管理能力、优化业务布局,敏锐捕捉全球政策环境的变化,积极开展国际经贸法律风险和合规评估,有效规避各类潜在风险。

坚持光伏制造端技术科技创新牵引,加快开辟新领域、新赛道,培育光伏制造竞争新优势,占据价值链高端,同时积极拓展、深化与全球产业伙伴的合作,巩固和保持世界级光伏产业集群的优势。

积极构建全球化管理体系,建立自上而下、步调统一的全球化战略,打造符合国际化经营惯例的运营模式与配套管理体系,构建强有力的生态战略,以整合的全球范围的信息化/数字化作为重要支撑,实现国际化业务的盈利、增长、可持续的目标。

光伏应用端企业:“追光之路”赋能策略

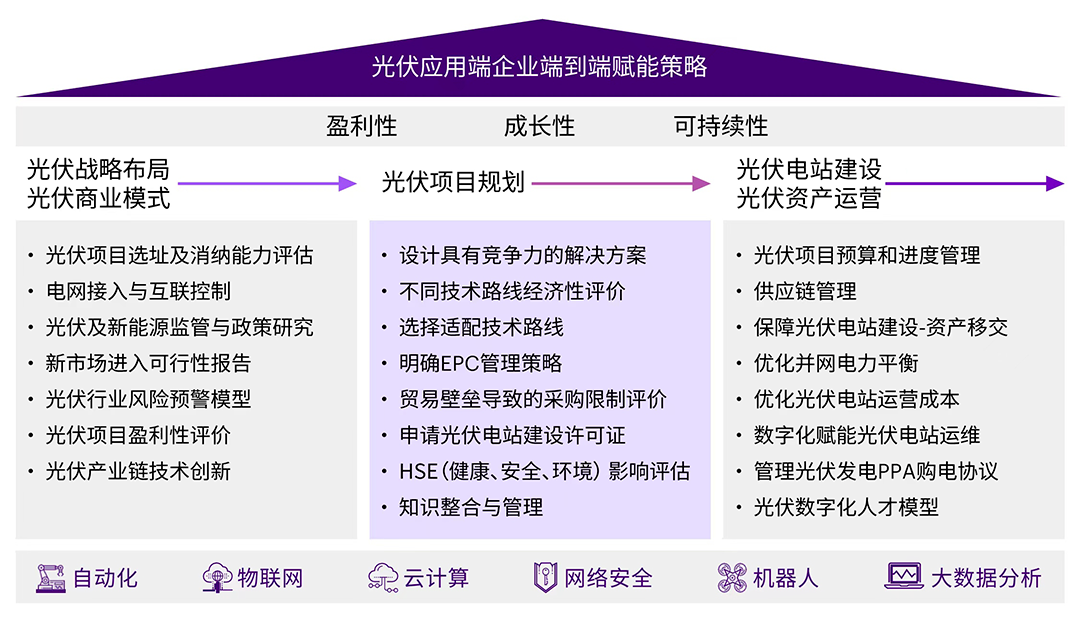

基于当前光伏产业链发展面临的挑战,针对光伏应用端企业,埃森哲从光伏战略布局、商业模式、项目规划、电站建设与资产运营全流程,提出多项光伏企业赋能策略,引领应用端企业高质量“追光之路”。

光伏应用端企业端到端赋能策略

本文选取光伏商业模式、数字化赋能两个维度详细阐述。

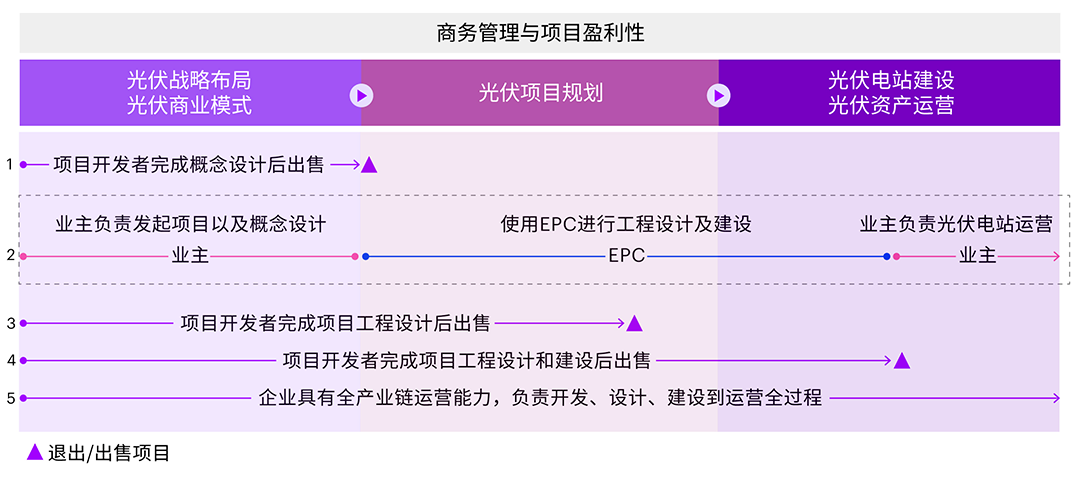

01 商业模式多元化探索,拓宽运营边界

光伏准入门槛相对较低,因此与风能等其他技术相比,参与企业和运营模式更加多元化。参与者可以参与光伏价值链上任何活动,并且经常以不同的组合参与,因此需要对市场和项目属性进行充分的技术能力、经济性等评估,选择适配的运营模式,达成最佳运营效率与效果。

多元化光伏运营模式

同时,随着碳中和进程的持续推进,光伏+交通、光伏+农业、光伏+环境治理等多种“光伏+”商业模式不断涌现。2019年发布的《产业结构调整目录》即提出把太阳能建筑一体化的设计制造作为重点产业结构调整目录来推广。近年来,光伏与不同行业的跨界融合趋势越发凸显,光伏企业通过新商业模式的拓展,不断挖掘新的利润增长点。

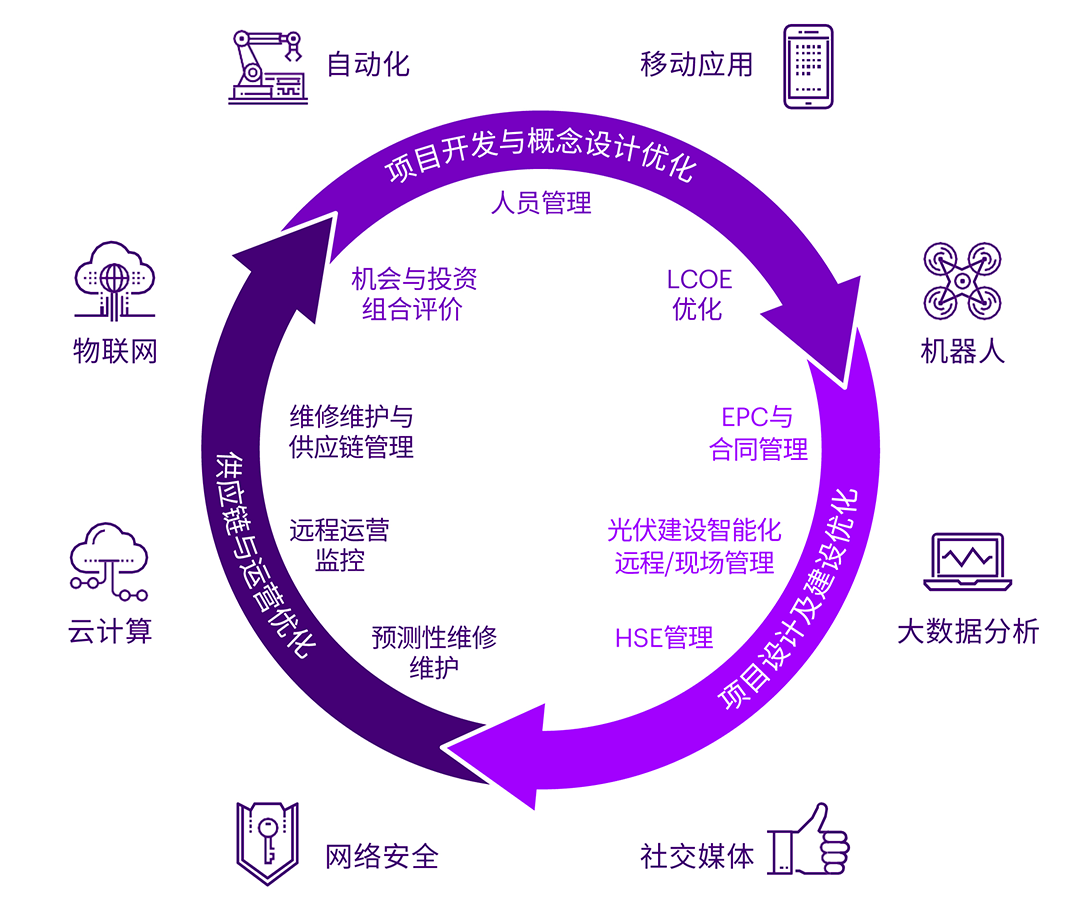

02 数字化赋能端到端场景,提升精益化管理水平

为全面实现精益化管理,光伏应用端项目需要从最初概念设计(包括LCOE估算),光伏电站规划、建设、运营、直到退役进行端到端全流程跟踪。端到端场景需要同时关注项目/资产的生命周期内跟踪、项目/资产的LCOE以及运营,管理文件材料、资产移交,并跟踪不同项目利益相关者之间的劳动生产力水平和衔接情况。

在上述情境下,数字化将成为强有力的支撑手段,应用物联网、机器人、自动化、移动应用、云计算等不同技术,在不同环节持续细化管理颗粒度、提升管理能力与效率,助力光伏项目建设全过程可视、可控,实现光伏电站智能化运维提质增效。

光伏项目端到端数字化赋能

总体来看,目前中国光伏产业链在全球范围内具备显著的竞争优势,但受地缘政治及贸易摩擦影响,光伏制造端及应用端企业均仍需要积极探索新型商业模式,持续投资技术研发与创新、储备与强化面向未来的技术竞争力,全面构建数字化驱动的卓越内部运营、卓越客户体验管理能力,多渠道、多维度丰富光伏相关专业人才储备,系统规划与建设可复制的全球化运营管理体系,强化业务连续性管理能力以提升国际化经营风险管理水平与经营韧性,在实现盈利、增长、可持续经营目标的同时为全球能源转型贡献中国力量。(赵津媛 马志贤 赵晋荣)

责任编辑:杨娜