中能论坛|“十四五”油气行业低碳发展策略分析

来源:《中国电力报》 时间:2022-11-11 16:56

张胜军 孙文娟 门秀杰

当前,全球能源转型已进入加速推进的阶段,其核心是大力推动可再生能源发展,最终实现从化石能源体系向绿色、可持续的可再生能源体系转变。能源转型将对我国石油和天然气产业产生重大影响,“十四五”期间油气行业的发展必须顺应趋势,在保障国家能源安全的前提下积极推进转型,为未来的发展打好基础。

我国能源转型发展趋势

“双碳”目标的提出将加速我国能源结构转型。未来我国能源消费规模虽将继续增长,但增速将放缓,2040年前后达峰,峰值约60亿吨标准煤,然后在较长时间内处于峰值平台期。未来我国能源转型将呈现“化石能源低碳化、清洁能源规模化、终端能源电气化、多种能源互补化、能源发展数字化智能化”的特征,能源消费结构加速低碳化,非化石能源加快发展,占一次能源比重不断提高,2030年达到25%左右,2060年达到80%以上。

油气在较长时间内仍是我国能源的重要组成部分,占有较大比重。根据预测,2025年我国能源消费总量将达到约54.8亿吨标准煤,其中油气占比约为30%,比2020年提高约3个百分点。

能源转型对油气行业发展的影响

随着能源转型的推进,新产业、新技术、新模式不断发展,引导性政策不断出台,全社会能源使用方式显著变化,将对“十四五”期间油气消费量、消费结构产生重要影响,油气产业链发展模式也会发生重要变化。

(一)我国石油需求逐渐达峰,化工原料成为增长主要动力

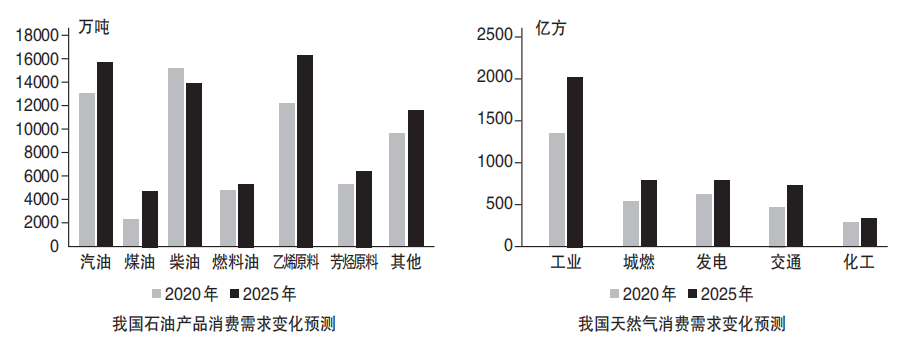

随着新能源汽车的加速发展及石化产业的发展,预计到2025年,我国石油需求量约为7.42亿吨,接近峰值。其中,汽油需求受到新能源汽车加速发展的冲击明显,加上燃油效率提高等因素的影响,需求仅略有增长,2025年约为1.57亿吨;柴油需求维持近年来的持续下降趋势,2025年约为1.40亿吨;煤油需求受经济发展和人民生活水平提高的拉动,需求持续增长,2025年将达到4800万吨;燃料油需求基本稳定,2025年约为5400万吨。与此同时,化工原料需求快速增长,2025年将达到2.28亿吨,成为石油需求增长的主要动力。

可以看出,能源转型推动“十四五”期间我国石油消费结构发生明显变化,燃料比例不断下降。以成品油为例,到2025年,成品油消费比例由2020年的49%下降至46%;化工原料比例不断上升,由2020年的28%上升至31%。石油消费日益从燃料用途向原料用途转变,炼油能力将明显过剩。

(二)我国天然气需求仍将较快增长,在能源转型中承担重要角色

“十四五”期间,在政策及经济性的双重影响下,我国天然气需求仍将维持较快速度增长,但增速低于过去十年,2025年总需求量预计将达到4660亿立方米,碳排放成本成为影响天然气消费的重要因素。其中,在工业领域,天然气消费受经济增长和环保政策拉动持续增长,2025年将达到2030亿立方米;在城镇燃气领域,天然气消费受城镇化率、天然气利用政策以及人均用气量等因素影响继续增长,2025年将达到790亿立方米;在发电领域,天然气消费主要受电力调峰需求影响持续增长,2025年将达到790亿立方米;在交通领域,天然气消费主要受政策和经济性影响仍维持增长,2025年将达到720亿立方米;在化工领域,天然气消费主要受国家政策限制略有增长,2025年将达到330亿立方米。

可以看出,“十四五”期间天然气在可再生能源替代成本较高的工业、城燃领域将继续增长,工业、城燃、发电这三个领域仍将是天然气消费的主要领域。同时,交通领域在一定程度上受到电动汽车发展的冲击,消费量增长有限,化工领域消费量则基本稳定。

(三)我国油气产业发展模式将发生变化,与其他能源融合发展成为趋势

随着能源转型的推进,能源行业的发展方式将发生变革,数字化、智能化将提升能源效能和供给的安全性、稳定性,多种能源互补将促进油气与其他能源融合发展。

一是数字化、智能化在油气全产业链推广应用,成为价值提升的重要手段;二是油气全产业链将更加清洁化、低碳化,提升生产效率、降低碳排放成为技术创新的主要方向;三是碳中和油气产品、商业模式不断出现,助推油气产业更加重视清洁、低碳发展;四是天然气加快与其他绿色能源融合发展;五是能源供应终端更加受到关注,分布式能源和综合能源站发展需求不断扩大;六是炼化产业继续朝规模化、集群化发展,减油增化趋势明显;七是CCUS为油气产业提供发展机遇,有望成为石油公司新的业务增长点。

“十四五”期间油气行业发展策略

(一)持续加大勘探开发力度,保障国家能源安全

立足主责主业,继续加大国内“增储上产”实施力度,保障国家油气安全。稳住国内石油产量2亿吨左右的规模,保障我国最核心的石油需求能够自主可控;大幅提高国内天然气储量和产量,抑制天然气对外依存度快速上升。

(二)多措并举,加快天然气业务发展

增加国内天然气产量的同时,继续扩大国际天然气资源的引进,不断提高国内天然气的安全稳定生产与供应,为国内实施清洁能源替代提供重要支撑;同时,加快天然气产供储销体系建设,拓展国内天然气消费市场,以国内市场规模为支撑,提升国家在国际天然气市场的资源获取、定价等话语权。

(三)减油增化,推动炼化产业结构转型

一是以市场为导向,稳步调整优化炼油装置结构与产品结构,降低汽油、柴油的产出比例,提高石脑油等石化原料的产出比例;二是严格燃油质量管理,提升清洁油品供应能力;三是延伸发展石油化工产业,有效提高炼油资产利用效率。

(四)节能减排,助力油气产业低碳发展

一是加大新技术、新工艺、新材料的投入应用,提高生产过程中各类能源资源的综合利用,逐步消除火炬放空和燃烧,持续提高节能减排水平;二是提高能源管理数字化智能化水平,通过数字化基础能力建设、技术创新、项目示范等措施,加快数字化、智能化技术与产业的融合发展,助力提高能源利用效率;三是着力实施油气生产过程用能清洁替代,加大绿电接入使用,加快调整燃料结构,通过大力推进“煤改气”“油改电”,减少高碳能源使用。

(五)协同融合,加快新能源与油气业务协同发展

一是促进天然气与可再生能源融合发展,保障天然气可持续发展;二是推动分布式可再生能源项目与油气产业链各环节的深度融合发展,建设零碳油田、工厂、加油站等示范产业,探索开展可再生能源制氢及储运等业务,构建“油、气、氢、电、热、冷”多能源品种联供的高效供能体系;三是加大油气业务中对新能源的使用。

(六)创新驱动,加快系统性脱碳技术创新

打造先进高效脱碳技术“策源地”,着力在二氧化碳利用、CCS、海洋碳汇等新型碳汇、新能源技术开发等方面突破一批关键核心技术,助力油气行业低碳发展。

油气行业发展的政策建议

一是坚持增储上产,强化稳油增气。继续坚持油气增储上产的发展战略,加大国内油气勘探开发力度;明确稳油增气的长期发展战略,采取积极措施提升非常规天然气产量,不断提高天然气在国内油气产量中的比例。

二是科学合理制定油气行业碳达峰实施方案。建议石油生产加工产业碳排放在2025年达峰,天然气产业碳排放在2040年前后达峰,石化产业碳排放在2035~2040年达峰;根据不同企业的特点,制定相应的管控目标,在确保安全稳定供能的基础上,有效降低二氧化碳排放。

三是完善天然气开发及利用的相关政策,促进产业良性发展。建议完善天然气资源开发及相关政策,提高国内资源保障程度;加快基础设施和天然气储备能力建设,提高天然气供应安全保障;深入推进天然气价格市场化改革,建立合理的价格传导机制;加大政策支持力度,加快推进天然气利用。

四是合理控制炼油产能规模,引导炼化产业高质量发展。严格控制新建炼油项目,坚持上新压旧、上大压小,防止产能无序建设;积极支持化工新材料产业发展,加快关键产品补短板,优化提升现有材料性能,推动新材料市场应用,促进上下游协同发展,加强前沿材料研究,抢占技术制高点;逐步完善成品油出口管理政策,统筹考虑国内炼油资产的有效利用和行业二氧化碳减排,合理确定成品油出口配额;支持炼化产业数字化、智能化发展。

五是加大对油气企业负碳技术研发的支持力度。一方面,把二氧化碳高效低能耗捕集、基于碳—化工的二氧化碳循环利用、可再生能源制氢及储运等技术作为关键核心技术,在技术研发、产业示范等方面给予政策、税收、资金支持。通过实施“揭榜挂帅”等机制,强化重点企业尤其是核心国有企业的创新主体地位和主观能动性,形成顶层设计、合理分工、重点攻关、逐个突破的良好局面;另一方面,建议国家主导并摸清我国可供实施二氧化碳地质封存的家底,同时,因地制宜,支持在二氧化碳集中排放源周边区域就近建设CCS示范工程,支持研究降低二氧化碳大规模远距离管道输送成本的技术手段和模式。另外,及时开发CCS/CCUS碳减排方法学,通过推进我国CCS产业化、规模化及低成本发展,让CCS在实现“双碳”目标中发挥重要作用。

(作者单位:中国海油集团能源经济研究院发展战略与管理研究中心)

责任编辑:沈馨蕊