研报 | 新能源市场研报(2024年8月)

来源:中能传媒能源安全新战略研究院 时间:2024-09-02 17:03

韩继园

(中能传媒能源安全新战略研究院)

焦点月评

大规模设备更新为新能源产业带来多重利好

今年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》指出,推动大规模设备更新和消费品以旧换新是加快构建新发展格局、推动高质量发展的重要举措,将有力促进投资和消费,既利当前、更利长远。自文件发布以来,全国企业在机械设备采购上的支出显著增加,推动了多个行业的设备更新进程。随后,工业和信息化部等部门印发《推动工业领域设备更新实施方案》,市场监管总局等部门印发《以标准提升牵引设备更新和消费品以旧换新行动方案》,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,相关政策标准不断完善。

8月3日,国家发展改革委、国家能源局发布《能源重点领域大规模设备更新实施方案》(以下简称《实施方案》)提出,到2027年,能源重点领域设备投资规模较2023年增长25%以上,重点推动实施煤电机组节能改造、供热改造和灵活性改造“三改联动”,输配电、风电、光伏、水电等领域实现设备更新和技术改造。从《实施方案》可以看出,风电、光伏电站将迎来多项变化。

一是以大代小。在风电方面,按照《风电场改造升级和退役管理办法》的要求,鼓励并网运行超过15年或单台机组容量小于1.5兆瓦的风电场开展改造升级。鼓励单机容量大主流机型替代原有小容量风电机组。在光伏方面,鼓用高效光伏组件、逆变器等关键发电设备代替老旧低效组件。更新后,新能源电站的发电能力将得到提高。

二是技术更先进。在风电方面,明确支持绿色低碳材料、新型高塔技术、节地型技术、高效率及智能化风电机组应用。在光伏方面,支持光伏电站构网型改造,通过电力电子技术、数字化技术、智慧化技术综合提升电站发电效率和系统支撑能力。可以看到,更新后新能源电站的技术更先进,智能化水平更高,并网性能更好。

三是循环利用。在风电方面,提出建立健全风电循环利用产业链体系,培育和壮大风电产业循环利用新业态。在光伏方面,提出推进光伏组件回收处理与再利用技术发展,支持基于物理法和化学法的光伏组件低成本绿色拆解、高价值组分高效环保分离技术和成套装备研发。

可以预见,《实施方案》的落地,将给新能源产业带来多重利好。

首先,有利于扩大内需,促进先进产能的释放。以光伏为例,今年上半年,国内新增光伏装机虽然继续保持增长,但增速出现回落。光伏产业链价格、制造端产值市场情况不容乐观。上半年,多晶硅、硅片价格下滑超40%,电池片、组件价格下滑超15%;同期,国内光伏制造端(不含逆变器)产值同比下降36.5%;出口总额(硅片、电池片、组件)同比下降35.4%。能源重点领域大规模设备更新势必会扩大市场需求,而对先进产品的需求将促进先进产能的释放,加速低端产能的退出。

其次,有利于新能源电站提质增效,推动行业高质量发展。仍以光伏为例,当前诸多光伏电站也面临着因“年龄”带来的低效或者不达标现状。如十年前的首批领跑者项目,虽然集聚了当时最先进的光伏设备,但组件效率仅17%左右,组件功率最高325瓦。而当下组件最高转换效率已至24%以上,功率更是刷新至700瓦以上。逆变器方面,随着电网技术的不断升级与要求日益严格,部分年代久远的逆变器更是不能灵活应对低电压穿越、高电压穿越以及调频改造等严苛要求。早期的风电光伏电站多建于资源条件较好地区,设备更新将显著提高电站的发电能力,更好地利用风光、土地、电网等资源,实现提质增效。

再次,有利于培育新能源领域循环利用新业态。当前,我国退役风电和光伏设备循环利用呈现规模化的新趋势。据中国物资再生协会风光设备循环利用专业委员会预计,到2025年,我国将迎来第一批大规模退役风电机组,退役的老旧风电场规模将超过1.2吉瓦;2030—2035年,累计退役风机规模将超过100吉瓦;2036—2040年,累计退役风机规模将达到150吉瓦。与此同时,自2030年开始,我国将进入光伏组件报废密集期,到2030年,累计待回收容量将达到90兆瓦;从2035年开始,待回收总量将呈爆发式增长;到2040年,预计累计回收量将达到254吉瓦。据预测,2025—2035年,风电和光伏设备循环利用市场总额将超过1500亿元,这一领域将形成规模化发展态势。当前我们应积极培育新能源循环利用新业态,构建覆盖绿色设计、规范回收、高值利用、无害处置等环节的风电和光伏设备循环利用体系,补齐风电、光伏产业链绿色低碳循环发展最后一环,助力实现碳达峰碳中和。

当然,从文件出台到达到预期效果,还需加强政策细化和落实。在此过程中,既要发挥政策的引导作用,也要充分利用市场规则。正如《实施方案》中所强调,坚持市场为主、统筹联动,坚持先立后破、稳步推进,坚持鼓励先进、淘汰落后,坚持标准引领、有序提升。

市场价格追踪

光伏产业供应链价格继续持稳

根据TrendForce集邦咨询新能源研究中心8月28日最新报价分析,近日光伏产业链各环节价格继续持稳。

表 8月28日光伏产业供应链价格情况

在硅料方面,本周硅料价格依旧持稳,成本侧仍在强力支撑硅料价格,多晶硅厂商在二季度现金流被大幅消耗的背景下,三、四季度供给缩量的趋势愈加明显,短期看,受供需两端缩量出清的影响,多晶硅价格仍盘整运作。

在硅片方面,本周硅片价格持稳,周内双龙头均出现报涨动作,二线专业化厂商均有跟进态势,目前看,电池片厂商在硅片高库存的预期下,接受程度有限,叠加电池片自身价格承压及需求缩量等因素,目前硅片顺价的路径仍面临较多淤堵点。

在电池方面,本周主流电池价格中枢压力持续增加,近期头部专业化厂商出现调价迹象,而代工价格亦难言乐观,本周电池片价格持稳,目前电池片边际供需亦呈同步缩量,后续价格依旧盘整运作。

在组件方面,本周各类型组件价格持稳,但后续仍有一定的内卷压价出货压力,不容忽视,部分厂商因急于回款支付上游欠款,开始大幅打折出售给贸易商,导致部分低价订单持续流出,扰动市场环境。

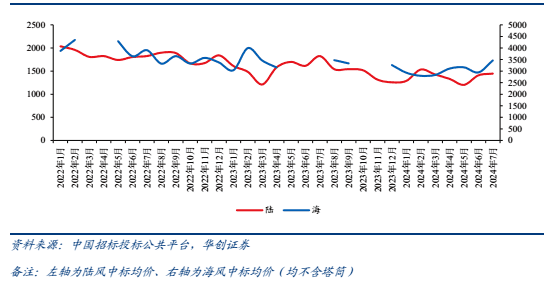

7月风机中标量同比高速增长,价格持续回暖

据中国招标投标公共平台及华创证券分析,7月风机中标10.6吉瓦,同比增长114.1%。1—7月,风机中标61.4吉瓦,同比增长42.7%。7月海、陆风机中标价格均有所回升。据统计,7月陆上风机加权中标均价为1447元/千瓦,环比增长2.7%;海上风机加权中标均价为3460元/千瓦,环比增长17.6%。从整机商角度分析,陆上风机方面,2024年1—7月中国海装、上海电气单千瓦中标均价较低,分别为894元/千瓦、1225元/千瓦,联合、三一中标均价则维持较高水平,分别为1649、1522元/千瓦,价差较大;海上风机方面,明阳中标均价较低,为2801元/千瓦,东方中标均价则高达3400元/千瓦。

图月度海/陆风机中标价格统计(元/千瓦)

创新前沿

全球海拔最高光储项目开工建设

8月13日,西藏山南乃东亚堆才朋100兆瓦光伏发电项目二期工程正式开工,建设场址海拔在5046米至5228米区间,刷新了该项目一期工程场址最高海拔5100米的纪录,成为全球海拔最高的在建光储项目。项目一期工程于2023年12月30日投运,目前已累计发电超过4000万千瓦时,有效缓解了当地季节性缺电情况。此次开工建设的二期项目计划在2024年10月底全容量投产。项目采用最新的高效光伏组件和智能监控系统,有望在提高发电效率的同时,降低运维成本。项目投产后,将有效减少煤炭等传统能源消耗,降低温室气体排放,为当地环境治理和生态文明建设作出积极贡献。同时,项目还将带动当地就业,促进经济发展。该项目标志着当地在新能源发展方面迈出了坚实的一步,也为其他类似地区的能源开发提供宝贵的经验和借鉴。

国内首个全部采用嵌岩基础的海上风电项目全部吊装完成

8月19日,由中交三航局承建的广西防城港海上风电示范项目A场址标段一项目主体工程全部完工,总历时419天49台风机终于全部矗立在北部湾海面上,为实现全容量并网发电目标打下坚实基础。该项目是国内首个全部采用嵌岩基础的海上风电项目。场址位于广西防城港市南部海域,离岸12至25公里,项目全容量并网后可实现年上网电量20.57亿千瓦时,可以满足200万个家庭基本用电,每年可节省标准煤消耗62万吨,减少二氧化碳排放约164万吨。

全球单体容量最大漂浮式风电平台启航出海

8月11日,全球单体容量最大的漂浮式风电平台“明阳天成号”从广州拖航出港,后续将前往阳江青洲四海上风电场进行安装。“明阳天成号”实现了多项全球首创。其浮式基础为全球首次采用抗压能力达到115兆帕以上超高性能混凝土材料制造而成,这种混凝土材料强度达到普通混凝土的4倍左右。浮筒采用的“玻璃纤维外壳+XPS芯材+防护涂层材料”方案亦为世界首创,突破了传统浮筒采用纯钢结构或钢混结构的限制。此外,翼型双塔筒、双主机、双风轮的设计,以及拉索系统的应用均为全球首创。

我国西北地区海拔最高风电场首批机组投运

8月3日,国家能源集团龙源电力新疆公司乌恰200兆瓦风电项目首批机组正式投运,结束了新疆南疆地区无风力发电的历史。项目位于新疆克孜勒苏柯尔克孜自治州,地处我国最西端的帕米尔高原,场区平均海拔3100米,是我国西北地区目前投运的海拔最高的风电场。该项目总装机容量200兆瓦,共安装31台单机容量5兆瓦、7台单机容量6.5兆瓦风电机组,配套建设50兆瓦/200兆瓦时储能系统,此次投运机组20台,装机容量100兆瓦。该项目以“运营数字化、生产智能化、管理智慧化”为目标,将智能化充分应用到生产、运行、监控、管理等各个环节。每台风机布置不同功能的传感器,可实现现场全量数据采集,并实时传入龙源电力新能源生产数字化平台,实现“告警”向“预警”、“被动检修”向“预知维护”的转变,构建集中监控、无人值守、智慧维护、安全管控的智慧电场。项目全容量并网后,每年可输送清洁电能5.4亿千瓦时,满足当地30万户居民一年的用电需求,与同等发电量的火电相比,每年可节约标准煤16.25万吨,减排二氧化碳44.5万吨、二氧化硫44.8吨、氮氧化物71.9吨,具有良好的经济效益、环境效益和社会效益。

全球最高混塔风电机组吊装成功

8月3日,遂溪江洪乐民100兆瓦风电项目完成了首台185米混塔风电机组吊装,轮毂中心高度相当于60层楼。不仅刷新全球陆上风电塔筒的最高纪录,也是全球首例在台风频发地区的抗台型超高塔风电项目。遂溪项目总装机容量达到100兆瓦,共22台机组,全部采用了中车株洲所针对台风频发地区特别设计的WT4550D195H185双馈型风力发电机组。该机组采用现浇预应力混凝土塔筒+钢筒混塔体系,下部混凝土塔筒和上部钢塔通过混凝土转换段及钢筒过渡段连接,下部预应力混凝土塔筒高85米,上部钢塔高97米,叶轮直径195米,叶轮扫风面积相当于4.2个标准足球场,项目单台机组叶轮旋转一圈可以发电约8.6千瓦时,整个项目年发电量可达3.2亿千瓦时。在应用策略上,进一步优化了SCADA系统、健康体检系统以及特殊环境适应性监测和预警设计,改进控制策略及叶片设计的同时增加了电动叶片锁功能,确保了机组在风速风向多变的条件下平稳运行,同时能有效保证台风来袭时的机组安全。

东方风电首套大型分段组装叶片成功投运

近日,由东方风电自主研制的首套大型分段组装叶片在风场成功并网投运,这是东方风电打造“山地风电专家”的又一重要技术突破。面对山地风资源开发的巨大潜力与道路运输的严峻挑战,东方风电自2019年起便深耕叶片分段组装技术,旨在打破传统长叶片运输难题对山地风电发展的束缚。

行业快讯

三部门印发《加快构建新型电力系统行动方案(2024—2027年)》

8月6日,国家发展改革委、国家能源局、国家数据局发布《加快构建新型电力系统行动方案(2024—2027年)》。其中大规模高比例新能源外送攻坚行动、新能源系统友好性能提升行动与新能源行业密切相关。在大规模高比例新能源外送攻坚行动方面提出,要提高在运输电通道新能源电量占比,开展新增输电通道先进技术应用,优选一批电力规划明确的“沙戈荒”大基地和主要流域水风光一体化基地送出通道,在保障送出通道电力供应能力的前提下,依托先进的发电、调节、控制技术,开展新型交直流输电技术应用,有效降低配套煤电比例,实现高比例或纯新能源外送。在新能源系统友好性能提升行动方面提出,打造一批系统友好型新能源电站,实施一批算力与电力协同项目,建设一批智能微电网项目。

《电力中长期交易基本规则—绿色电力交易专章》印发

近日,国家发展改革委、国家能源局发布《电力中长期交易基本规则—绿色电力交易专章》,明确加强对各地绿色电力交易工作指导,按照“省内为主、跨省区为辅”的原则,推动绿色电力交易有序开展,满足电力用户绿色电力购买需求。《绿色电力交易专章》明确了电能量部分与绿证部分分开结算,实现了与绿证交易的有效衔接,也为绿电交易参与电力现货偏差结算、融入全国统一电力市场体系打下良好基础。《绿色电力交易专章》明确了绿色电力交易的交易方式、价格机制、合同签订和结算机制等,与可再生能源消纳责任、绿色电力证书核发交易、绿色电力消费证明等制度充分衔接、有机统一,提出了依托区块链可靠记录绿电交易全业务环节信息的技术要求,制度上保障了绿色电力交易的可信溯源,有助于真正形成科学、权威、系统、可信的高水平绿色电力交易市场。

多省“绿电”消纳责任大幅提升,电解铝首次被监测

近日,国家发展改革委、国家能源局印发《关于2024年可再生能源电力消纳责任权重及有关事项的通知》,公布2024年和2025年各省(区、市)可再生能源电力消纳责任权重和重点行业绿色电力消费比例目标。与去年相比,今年我国可再生能源电力消纳责任权重体系发生了显著变化。首要变化在于,绝大多数省份的消纳责任权重均有大幅度提升,普遍上浮了3个百分点以上,部分省份甚至高达7个百分点,如黑龙江、河南、海南等地,显示出国家对推动可再生能源利用的决心与力度。此外,一个引人注目的新变化是,今年首次将电解铝行业纳入绿色电力消费比例考核范围,这一举措无疑将进一步推动高耗能行业的绿色转型。

国家能源局:提高配电网对分布式新能源接纳、调配能力

8月2日,国家能源局印发《配电网高质量发展行动实施方案(2024—2027年)》指出,要建设一批满足新型主体接入的项目。结合分布式新能源的资源条件、开发布局和投产时序,有针对性加强配电网建设,提高配电网对分布式新能源的接纳、配置和调控能力。重点工作包括创新探索一批分布式智能电网项目。面向大电网末端、新能源富集乡村、高比例新能源供电园区等,探索建设一批分布式智能电网项目。

国家金融监管总局:将风电光伏、光热发电纳入金融租赁公司业务发展鼓励清单

8月23日,国家金融监督管理总局发布《关于印发金融租赁公司业务发展鼓励清单、负面清单和项目公司业务正面清单的通知》。其中,鼓励清单以国家战略需求为导向,将农林牧渔、新能源、医药、船舶和海洋工程等27个产业中的农业机械、风电光伏、光热发电、医药研发、船舶等重要设备和重大技术装备纳入鼓励范围。

7月底我国太阳能、风电发电装机容量达7.4亿千瓦、4.7亿千瓦

8月23日,国家能源局发布1—7月全国电力工业统计数据。截至7月底,全国累计发电装机容量约31.0亿千瓦,同比增长14.0%。其中,太阳能发电装机容量约7.4亿千瓦,同比增长49.8%;风电装机容量约4.7亿千瓦,同比增长19.8%。1—7月,全国主要发电企业电源工程完成投资4158亿元,同比增长2.6%。电网工程完成投资2947亿元,同比增长19.2%。太阳能装机方面,7月新增装机21.05吉瓦,环比上月下降9.77%;1—7则累计新增装机123.53吉瓦。

7月规模以上工业风电、太阳能发电同比增长0.9%、16.4%

8月15日,国家统计局发布2024年7月份能源生产情况。7月,规上工业发电量8831亿千瓦时,同比增长2.5%,增速比6月份加快0.2个百分点;规上工业日均发电284.9亿千瓦时。1—7月份,规上工业发电量53239亿千瓦时,同比增长4.8%。分品种看,7月,规上工业火电降幅收窄,水电、风电、太阳能发电增速回落,核电由降转增。其中,规上工业火电同比下降4.9%,降幅比6月份收窄2.5个百分点;规上工业水电增长36.2%,增速比6月份回落8.3个百分点;规上工业核电增长4.3%,6月份为下降4.0%;规上工业风电增长0.9%,增速比6月份回落11.8个百分点;规上工业太阳能发电增长16.4%,增速比6月份放缓1.7个百分点。

五大发电集团2024上半年新能源“成绩单”出炉

随着2024年中工作会议的召开,五大发电集团半年度新能源“成绩单”相继出炉。作为全球最大的清洁能源发电企业,国家电投于2023年底新能源累计装机超过1.2亿千瓦。截至今年5月底,国家电投总装机达到2.4亿千瓦,清洁能源装机占比70.26%,意味着国家电投已提前并超额完成2025年电力总装机2.2亿千瓦、清洁能源装机比重60%的规划目标。从2021至2023年的三年间,国家电投风电、光伏新增装机近60吉瓦。今年上半年,国家能源集团新能源装机冲破1亿千瓦。据通报,上半年国家能源集团新能源开工1242万千瓦、投产906万千瓦,风电规模达到6228万千瓦,光伏规模4213万千瓦,力争完成新能源全年“开工2800万千瓦、投产2700万千瓦”目标。紧随其后的是中国华能和中国华电,上半年新能源装机分别突破8000万千瓦、6000万千瓦。中国大唐则清洁能源装机占比突破47%。

美国太阳能电池进口关税配额增加到12.5吉瓦

8月12日,美国白宫发布公告,将进口太阳能电池的关税配额从5吉瓦提高到12.5吉瓦,关税目前设定为14.25%。今年5月份拜登政府曾表示,如果光伏电池进口量接近5吉瓦的水平将考虑提高配额。事实上今年上半年,美国一共进口电池片约5.2吉瓦,已经达到原先的全年豁免配额。在全球能源转型快速推进以及制造业产业格局重塑的背景下,美国政府通过《通胀削减法案》扩大本土光伏制造产能。然而就目前的形势来看,美国的光伏电池供应能力依然不足。由此,白宫不得不提高光伏电池关税配额,以适应市场需求。

国际能源署:风光发电可满足75%的新增电力需求

近日,国际能源署发布《2024全球电力报告年中更新版》(Electricity Mid-Year Update: July 2024)表示,尽管全球能源危机的影响仍在持续,但受许多地区经济活动稳健、全球热浪来袭以及电气化持续推进等影响,2024年上半年全球新增电力需求依然保持强劲。报告预测,2024年全球电力需求将增长约4%,高于2023年的2.5%。如不考虑疫情后出现的异常反弹情况,这一增长率几乎是2007年以来最高的年增长率。此外,全球电力消费的强劲增长有望持续到2025年,增长率也可能达到4%左右。可再生能源发电也将在今明两年迅速扩大,预计在全球电力供应中所占比例将从2023年的30%上升至2025年的35%。预计2025年全球可再生能源发电量将首次超过煤炭发电量。在2024年和2025年期间,预计仅太阳能光伏发电就能满足全球新增电力需求的一半左右,太阳能和风能加在一起则能满足四分之三以上的新增需求。

责任编辑:江蓬新